Deep Token Aethir ($ATH) : le plus gros générateur de fees du DePIN GPU, $125M anuelle. Mascarade ou future geant mondial du GPU ?

Sommaire

$120 M de fees brutes revendiquées, un token à −93 % de son sommet, et un protocole qui affiche les revenus les plus élevés du DePIN compute pendant que le reste du secteur s'effondrait. Le marché, lui, n'achète pas. On a creusé pourquoi.

Données de marché arrêtées au 22 mai 2026. Analyse on chain de mars 2026. Deep Note datée du 27 mai 2026.

Le seul qui semble avoir tenu

Un cloud GPU décentralisé qui revendique avoir traversé sans dommage la pire compression que le secteur ait connue. $120 M de fees brutes sur douze mois glissants (DefiLlama, snapshot 21/03/2026). 435 491 containers GPU dans 94 pays. Une place dans le programme NVIDIA Inception, le carnet d'adresses officiel de NVIDIA pour les start-ups IA jugées sérieuses. Sur le papier, toutes les cases « infra crypto qu'on prend au sérieux » sont cochées.

Le secteur autour, lui, a saigné. Akash tourne à $6-7 M de fees annualisées, io.net affiche $20-25 M, et Render tient grâce à son moat de marque, pas grâce à ses fees compute. Aethir joue dans une autre cour : ses fees brutes cumulées pèsent environ 1,5 fois le total des revenus on-chain documentés par Messari pour l'ensemble du DePIN en 2025. Pas 1,5 fois Akash. 1,5 fois tout le DePIN documenté réuni.

Et pourtant le marché refuse de payer. Capitalisation $150,8 M. Ratio Price/Fees à 1,25 × sur 365 jours glissants, quand Akash se négocie 20 à 24 × et Render 50 à 180 ×.

Soit $ATH est 10 à 100 fois moins cher que ses comparables. Sur un dossier de cette taille, une décote pareille n'est pas un oubli. Le marché intègre quelque chose qui n'est écrit nulle part dans la communication officielle.

La vraie question n'est donc pas « pourquoi le token a chuté de 93 % ». Elle est : que price le marché qu'Aethir ne dit pas ? Pendant dix-huit mois, le protocole a prélevé 20 % sur chaque fee. Côté détenteur du token : rien. Pas de burn, pas de partage des fees, pas de rachat. Et trois fonds parmi les plus institutionnels de la crypto, cohabitent en silence avec ce dispositif. Avant de comprendre ce que ce silence cache, il faut poser les fondamentaux du dossier.

On s'appuie aussi sur nos lectures sectorielles connexes : le Deep Market DePIN Compute pour la grille du secteur, la taille réelle du marché adressable, l'explication du marché GPU DePIN pour les non-initiés, et les 8 frictions structurelles du GPU décentralisé qui ferment le marché enterprise.

Disclaimer Crypto Deep Research. Les analyses publiées par le CDR (tokens, rapports, dashboards, alertes, ou tout autre contenu) sont fournies à titre éducatif et informatif. Elles ne constituent pas un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente. Nous faisons tout pour transmettre une information juste, vérifiée et sourcée. Des erreurs restent possibles : vérifiez par vous-même et finalisez vos propres recherches avant de conclure. Un token aux fondamentaux solides n'est pas nécessairement un bon investissement pour vous. Votre stratégie d'allocation doit être réfléchie en amont, avec des zones d'entrée et de sortie prédéfinies. Ce n'est pas un disclaimer légal de façade, c'est la réalité du métier : même les meilleurs fondamentaux ne dispensent pas d'une gestion rigoureuse du portefeuille.

Sommaire

- Aethir, en chiffres

- L'histoire d'Aethir

- Comment fonctionne le réseau

- Le rôle du token

- Tokenomics

- L'équipe : du solide, et bien financé

- Communauté & marketing

- Sécurité & audit

- Positionnement concurrentiel

- Pourquoi le marché ne croit pas aux fees

- Notre investigation on-chain (réservé membres)

- L'anomalie de valorisation

- Commission 20 %, zéro reversé : le pivot du dossier

- Le test final : Aethir face aux 8 frictions du GPU décentralisé

- Deep Note CDR, score radar 9 critères

- KPIs de suivi

- Red flags et scénarios

- Thèse d'investissement

- Conclusion

1. Aethir, en chiffres

Prix, MCap, supply, fees et ratios proviennent du snapshot DefiLlama du 21 mars 2026 (CSV master snapshot). Le Token Holder Net Income à $0 est mesuré sur la fenêtre des 18 mois écoulés à cette date, maintenu en l'absence d'annonce de redistribution depuis. La pression vendeuse est calculée à la cadence de déblocage observée (~33 M ATH/jour) au prix au comptant. La Deep Note CDR, est datée du 27 mai 2026 et notée 100 % humaine.

2. L'histoire d'Aethir

Aethir naît côté fondateurs d'un duo : Daniel Wang, passé par Riot Games en Chine, et Mark Rydon, ingénieur infrastructure ex-Bechtel. La thèse de départ est simple et vendeuse : agréger des GPU partout dans le monde pour les louer à des studios de jeu et à des labos d'IA, moins cher que les hyperscalers.

Le marché y croit vite. En juillet 2023, Aethir lève $9 M en Pre-A sur une valorisation de $150 M (Crowdfund Insider). Puis vient le moment fondateur : la vente de nœuds de 2024, qui écoule 74 673 licences de Checker et lève à elle seule $146 M. À ce stade, Aethir n'est plus un projet, c'est un événement. Le TGE suit le 12 juin 2024 sur Ethereum, pour une FDV implicite de $4,98 milliards. Dans la foulée, le réseau déploie ses mini-PC Aethir Edge, communique sur son entrée au programme NVIDIA Inception, et migre en mai 2025 l'intégralité de ses pools de staking vers un vault EigenLayer.

Le sommet d'activité arrive au troisième trimestre 2025 : $39,88 M de fees brutes sur le seul Q3, $13,92 M sur le seul mois de septembre. Puis la mécanique se grippe. Le prix du GPU H100 s'effondre de $7-8/h en 2023 à environ $2/h, la demande spéculative reflue, et les fees mensuelles d'Aethir suivent. C'est là que naît la dissonance qui structure tout le dossier : un protocole capable d'afficher des chiffres records, et un token qui se traîne 93 % sous son point haut.

Où en est Aethir aujourd'hui. Au snapshot du 21 mars 2026, le token cote $0,0082, pour une capitalisation de $150,8 M. Les fees mensuelles sont retombées à $4,74 M en mars 2026, soit un recul de 65,9 % par rapport au pic de septembre. Le run-rate ARR implicite ressort à $56,9 M ($4,74 M × 12), à comparer aux $127,8 M de revenu « FY2025 » encore mis en avant dans la communauté, un chiffre cumulé qui capte la mémoire de la période haute, pas la cadence actuelle. Le réseau continue de tourner, les containers continuent d'être comptés, et la question de départ reste entière :

Ces fees mesurent-elles une demande réelle ? Ou autre chose ?

Mais pour démystifier ce mystère on dois commencer par bien comprendre la plomberie du réseau.

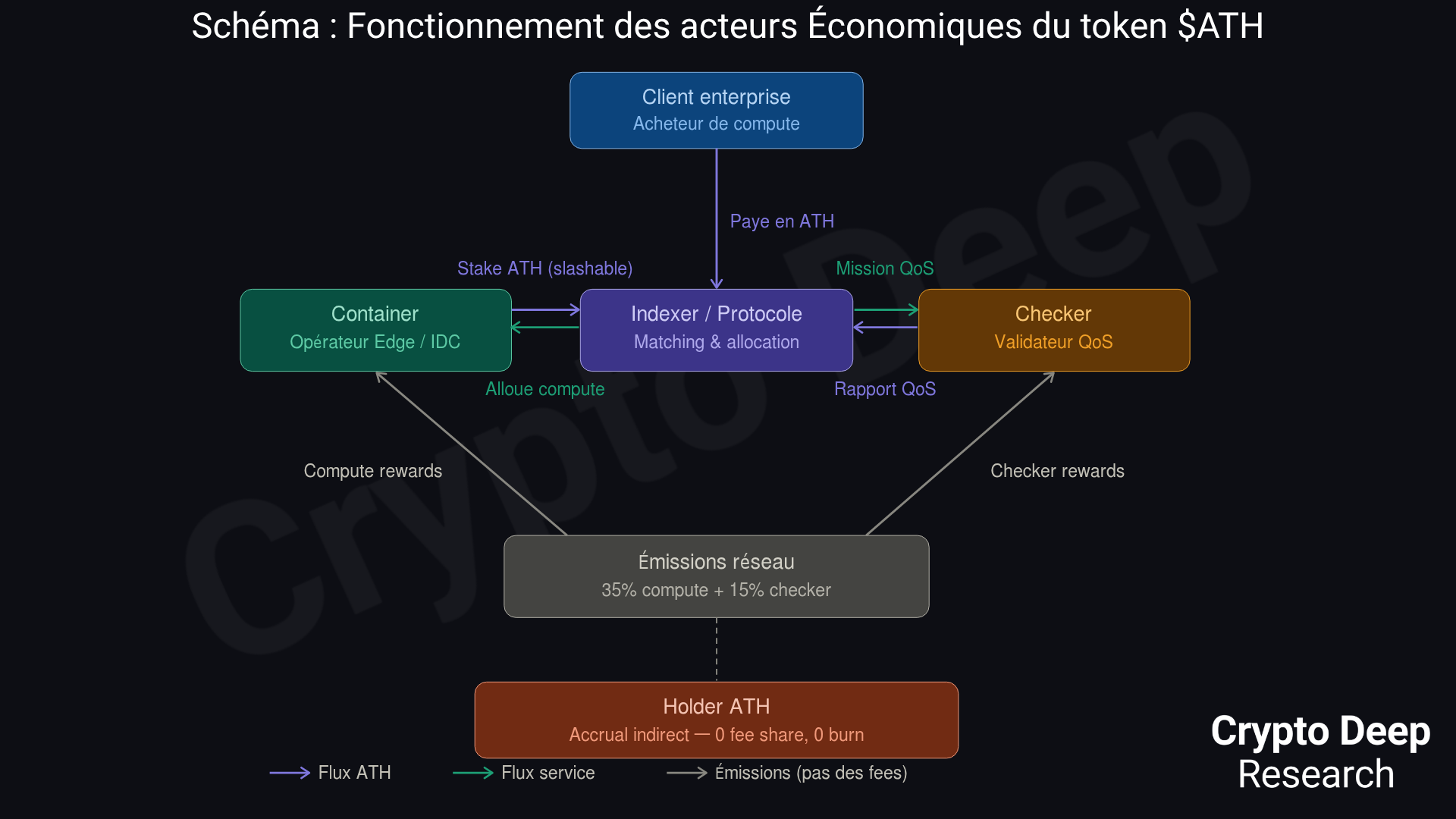

3. Comment fonctionne le réseau

Trois types de nœuds, un seul contrat de règlement sur Arbitrum, et une asymétrie d'observation qui pèse sur tout le dossier.

Le réseau repose d'abord sur les Containers, les points GPU qui exécutent le calcul. C'est le fer de lance : des machines qui acceptent les sessions clients (entraînement IA, inférence, rendu, gaming). Le matériel mélange du haut de gamme entreprise (NVIDIA H100, H200, B200, B300) et du grand public, les Aethir Edge, environ 50 000 mini-PC ARM Qualcomm Snapdragon 865 distribués chez des particuliers. Deux catégories radicalement différentes, comptées au même rang dans les statistiques officielles. Retenez ce point, il revient plus loin.

Viennent ensuite les Checkers, les validateurs de qualité. Leur rôle : vérifier en continu que les Containers sont en ligne (Proof of Capacity) et qu'ils exécutent bien les sessions attribuées (Proof of Delivery). Les 74 673 licences vendues en 2024 alimentent cette couche, dont environ 18 473 opérateurs actifs aujourd'hui, tous traçables on-chain via Dune. C'est la couche la plus vérifiable de l'extérieur, parce que c'est la seule qui passe par des NFT publics sur Arbitrum.

Enfin les Indexers, l'aiguilleur du réseau : quand un client demande du compute, l'Indexer choisit quel Container va le servir. Cette couche est opérée de façon centralisée par Aethir, et l'aiguillage n'est pas vérifiable on-chain. Personne d'extérieur ne peut savoir pourquoi tel client est routé vers tel Container, ni si le routage est honnête. C'est aussi un point structurel pour la lecture de tout le reste.

Côté flux, quand un client paye, il dépose ses ATH dans le contrat de règlement IDC V1 (0x226DC7D2AA1F9a565e82faf04772FDbBaF2da42d) sur Arbitrum. Le contrat reverse 80 % aux fournisseurs et garde 20 % pour le protocole. Le règlement est groupé en lots, avec un pattern observable de pics quatre à cinq jours par semaine et zéro le week-end (DefiLlama mars 2026). Ce contrat unique condense toute la matière on-chain exploitable.

Commercialement, trois produits :

- Aethir Earth (location de GPU H100 en accès direct, $1,25/h affiché),

- Aethir Atmosphere (cloud gaming, tarif non publié)

- Aethir Edge (les mini-PC Snapdragon récompensés autour de 21 ATH/jour).

Tout cela compose une infrastructure réelle sur des données partiellement vérifiable. Mais cette infrastructure qui tourne ne dit rien de la valeur qu'elle renvoie au token. Et c'est là que le réseau et son économie commencent à diverger, à commencer par l'offre.

4. Le rôle du token

Le token ATH a quatre fonctions, pas une de plus.

- Il sert de moyen de paiement (le client dépose des ATH dans le contrat de règlement).

- Il sert de garantie pour opérer (les fournisseurs déposent un stake, pénalisable en cas de panne ou de fraude, via deux pools, AI à 12,74 % d'APR affiché, Gaming à 16,68 %).

- Il sert à rémunérer les opérateurs (Checkers et Containers reçoivent environ 1 M ATH neufs par semaine et par pool, issus du vesting Farming, pas des fees clients).

- Et il sert, sur le papier, à gouverner : le contrat de vote veATH existe depuis le TGE, mais aucun vote on-chain n'a eu lieu en deux ans, la gouvernance promise pour le premier trimestre 2026 n'a pas été livrée, et le modèle prévoit un droit de veto de la fondation pendant 24 mois.

Aucune de ces fonctions ne reverse au détenteur une fraction des fees générées. Le rendement de staking lui-même est un trompe-l'œil qu'il faut nommer clairement : les 12 à 17 % d'APR ne viennent pas des $120 M de fees clients, ils viennent d'émissions de tokens neufs. Le staker encaisse un rendement nominal en ATH tout en subissant la dilution générale. Mécaniquement, c'est une autorisation de dilution qu'on s'octroie à soi-même.

5. Tokenomics

Supply maximale fixe de 42 milliards d'ATH, dont environ la moitié fléchée sur le vesting Farming qui rémunère les opérateurs. Le circulant est de 18,37 milliards (43,7 % du total). Le recul de −93,08 % depuis le sommet se calcule depuis le pic historique CoinGecko, proche du prix TGE par construction, puisque le circulant effectif au TGE était quasi nul.

La pression vendeuse structurelle. Toutes les catégories de vesting linéaire sont actives en même temps, pour un rythme d'environ 33 M ATH/jour (~230 M par semaine) au 21/03/2026. Au prix au comptant, cela représente environ $270 K par jour de pression vendeuse théorique maximale, à lire comme une borne haute, pas comme un dump certain. Sur douze mois, l'inflation déverrouillée se situe entre 55 et 62 % de la supply circulante selon la métrique de référence. C'est l'un des coûts d'opportunité les plus élevés du panel DePIN compute.

Le vrai choc à venir est endogène. En mai 2025, Aethir a migré son staking vers un vault EigenLayer contre émission d'eATH au ratio 1:1. La cohorte initiale, 813 M+ ATH (auto-déclaré juin 2025, non rafraîchi), est lockée jusqu'au 13 juin 2026, plus 30 jours de cooldown : la fenêtre de redemption s'ouvre sur juillet 2026, jusqu'à 813 M+ ATH potentiellement remis en circulation. Une partie rollera, mais la concentration des montants en fait le vrai risque d'offre du dossier, loin devant le vesting de routine.

Justement voyons qui est au commande derrière ces chiffres.

6. L'équipe : du solide, et bien financé

C'est le moment d'être juste avec le protocole. Et c'est précisément ce qui le rend intéressant.

L'équipe fondatrice est vérifiable et propre. Daniel Wang (CEO) sort de Princeton et a tenu des postes de direction chez Riot Games en Chine, même si un titre « COO » mis en avant côté Aethir n'apparaît pas dans sa trace LinkedIn, nuance qu'on signale plutôt que d'éluder. Mark Rydon (CSO) vient de l'ingénierie infrastructure chez Bechtel. Kyle Okamoto (CTO) aligne plus de vingt ans de cloud et d'edge computing, ex-Chief Network Officer chez Verizon Media et ex-CEO d'Edge Gravity chez Ericsson : c'est le profil technique le plus signature du trio. Seth Dobrin, premier Global Chief AI Officer d'IBM, figure comme advisor. Aucun red flag identifié sur ces profils, aucun historique de scam, aucune affaire réglementaire. L'organisation (101 à 250 employés) est compatible avec un effort produit sérieux, et match avec les fond investits.

Le tour de table sort le projet du tier-3 pur. Deux ancres crédibles : Framework Ventures (Chainlink, Aave, Synthetix en portefeuille) et HashKey Capital, l'un des VC les plus institutionnels d'Asie, désormais coté à Hong Kong. Maelstrom, le family office d'Arthur Hayes, apporte une validation thèse-driven sur l'infrastructure (Ethena, EigenLayer, Pendle).

Mais ce même tour de table nous fait remaruquer que : pas un seul Tier 1 occidental, ni a16z, ni Paradigm, ni Pantera, ni Polychain, ni Coinbase Ventures : pour un projet revendiquant $127,8 M de revenu 2025 et 435 K containers, ce vide nous interpelle. La concentration est asiatique et exchange-adjacent (HashKey, Sanctor, Mirana liée à Bybit, Jets à Dubaï), avec trois nuances réputationnelles cantonnées : Merit Circle (épisode Pixelmon), Mirana (exposée à Genesis et à Bybit), Jets (stack listing-VC opaque).

Et surtout, un sixième signal vient d'on-chain : l'ENS aethircloud.eth est le troisième plus gros acheteur de Checker nodes (357,26 ETH, selon Dune @eekeyguyy).

La fondation est donc à la fois :

- émetteur des tokens,

- opérateur de nœuds,

- contrôleur du protocole

- et bénéficiaire des 20 % captés.

Cette concentration des rôles ne pousse pas à la clarté, elle la dissuade. Détailler l'origine de l'activité reviendrait à montrer quelle fraction la fondation génère pour son propre compte, c'est exactement ce que notre investigation on-chain cherche à établir.

Avant ça regardons de près ce qu'en dis la communauté.

7. Communauté & marketing

Un gros point fort chez eux. Le marketing, la communication.

Le compte @AethirCloud rassemble environ 719 K abonnés sur X, avec un sentiment net dominant positif autour de 85 % et un FUD inférieur à 15 %, concentré sur la dilution. Le Galaxy Score LunarCrush tourne autour de 60, en hausse de 82 % sur un mois (mars 2026). La communication est professionnelle, sans hype retail. Note CDR : 71/100, label Moyen/Fort.

« driven entirely by real enterprise spending, not token emissions » publié par Aethir est relayé comme un acquis par la communauté. C'est ce qu'on regardera en detail aussi, la différence entre les dire et les chiffres.

Nous restons mitigés sur cette notation. Le sentiment communautaire va vite, dans les deux sens. Une étincelle sur la narrative DePIN, relayée par une équipe qui communique bien, et l'afflux de spéculateurs suit. Une mauvaise nouvelle, et la même communauté se retourne d'un bloc. Un point à garder à l'œil pour qui est exposé au token.

8. Sécurité & audit

Court, mais déterminant.

L'audit identifié est celui de CertiK, rapport complété le 11 mars 2024, soit trois mois avant le TGE, sur six scopes de contrats (source unique CertiK Skynet pour le détail des scopes). Le problème est ailleurs : le rapport complet n'est pas public. CertiK Skynet indique « 0 Audits available » au téléchargement, et affiche le projet en statut « Remediating Findings », signe que des recommandations restaient en cours de correction sans clôture publique. Pour un protocole revendiquant environ $150 M d'ARR communiqué (métrique glissante), ce refus de publier n'est pas un détail, c'est un déficit de transparence qui empêche tout investisseur de vérifier la surface d'attaque réelle.

Le reste confirme le diagnostic. Aucun autre audit (Trail of Bits, OpenZeppelin, Halborn, Sherlock, Code4rena, Cantina : zéro résultat). Le partenariat QuillAudits de janvier 2025 couvre l'écosystème via des crédits d'audit, pas les contrats d'Aethir. Aucun bug bounty public, ni sur Immunefi ni ailleurs, ce qui est anormal pour un protocole contrôlant 42 milliards de tokens. Le vault EigenLayer, lancé 14 mois après l'audit CertiK, n'a fait l'objet d'aucun audit séparé public. Seul point positif : aucun exploit majeur documenté depuis le TGE. C'est un fait, mais il ne remplace pas un audit ouvert.

9. Positionnement concurrentiel

Trois comparables directs, et aucun ne ressemble à Aethir. On les a traités en détail dans nos lectures dédiées et dans le Deep Market DePIN Compute.

Ici on met en lumière les différences fees / valuation.

Deux constats sortent de la grille. Aethir affiche des fees brutes 8 à 24 fois supérieures à ses concurrents directs, pour une capitalisation comparable ou inférieure. Et c'est le seul du panel à coder son protocole en source fermée. Ces deux variables conditionnent toute la suite. La compression des prix GPU H100 affecte tout le secteur et explique une partie de la baisse en USD, pas l'écart résiduel.

La traction au scanner des fees

10. Pourquoi le marché ne croit pas aux fees

Empilons ce qui précède. Aethir affiche les fees les plus élevées du secteur et cote à un P/F de 1,25 ×, quand Akash se négocie 20 à 24 × et Render 50 à 180 ×. Le ratio reste anormalement bas. Couplé à un recul de −93,08 % (plus que le secteur) et à des fees brutes qui pèsent 1,8 fois tout le DePIN documenté par Messari en 2025, il ne colle avec aucune lecture d'« inefficience de marché ».

Deux lectures coexistent. L'inefficience supposerait que le marché se trompe et que le prix doive remonter. Mais le marché semble déjà pricer autre chose : le manque de transparence. On ne peut vérifier ni ce qui est réellement vendu, ni qui l'achète, ni d'où vient, au fond, ce volume de fees.

Notre lecture rejoint la sienne sur ce point. Le P/F de 1,25 × n'est pas une anomalie à exploiter, c'est une décote rationnelle, le prix d'une opacité que personne ne sait lever de l'extérieur. Le marché a le doute, pas la preuve. La preuve, elle, est dans la suite : on y suit l'argent on-chain jusqu'à sa source, on recalcule ce que coûte vraiment l'heure de GPU vendue, on chiffre ce que les 20 % ont capté en dix-huit mois sans rien rendre, puis on confronte le tout aux 8 frictions des réseaux DePin, que personne dans le secteur ne sait franchir. Tout converge vers la seule question qui tient ce dossier depuis le début : ces fees mesurent-elles une vraie demande, ou autre chose ?