Deep Token — io.net ($IO) — Le token DePIN GPU laissé pour mort qui pourrait revenir par la porte des agents AI ?

Sommaire

Token à −98 % de l'ATH, revenue mensuelle en baisse de 68 % en cinq mois, nombre de cluster GPU a 71 % sous le pic. Et pourtant : la capacité réseau rebondit de +130 % depuis mars, le litepaper IDE publié, les Agents Cloud sont live, la base followers intacte à 441K. Une forte reprise dans les 90 jours, ou une mort lente et deguisé sera inaretable ? Le deuxieme semestre 2026 sera décissive pour IO.NET et le token $IO.

Données arrêtées au 18 mai 2026.

io.net a vu le jour en 2022 sous le nom d'ANTBIT, avant de pivoter vers le GPU compute décentralisé. Le tournant capitalistique arrive en mars 2024, avec une Series A de $30M lead par Hack VC et Multicoin Capital, accompagnés d'OKX Ventures, Solana Ventures, Delphi Ventures et Anatoly Yakovenko personnellement. La valorisation implicite ressort à $87,63M — soit pratiquement le FDV actuel. Deux ans plus tard, le token est revenu à son point de départ capitalistique. Ce qui s'est passé entre les deux n'a, en net, rien créé.

Le TGE arrive le 11 juin 2024 via le Binance Launchpool. Six mois plus tard, à fin Q4 2024, Messari documente $3,12M de revenue trimestrielle (+565 % QoQ), treize partenariats nouveaux, et l'intégration au Dell Technologies Partner Program. Le Q1 2025 prolonge la séquence : $5,7M de revenue, SOC 2 (réglementation GPU) obtenu, intégrations confirmées avec KREA, Leonardo.Ai, Nexus Labs, Mira Network et Injective.

La trajectoire opérationnelle, en revanche, est secouée par deux réorganisations rapprochées. En août 2024, Ahmad Shadid, fondateur initial et premier CEO, est remplacé par Tory Green. En avril 2025, second reshuffle : Gaurav Sharma, ex-VP Engineering de Binance, prend le poste de CEO tandis que Green bascule comme Foundation Chair.

L'année 2025 est dense en présence sectorielle — Super AI Singapore, TOKEN2049, Korea Blockchain Week, Solana Breakpoint Abu Dhabi, AI Hackathon Osaka — pour un total de 21 partenariats stratégiques annoncés. Décembre 2025 : publication du litepaper IDE. Janvier 2026 : lancement de 18 agents AI sur io.intelligence. Mars 2026, deux jalons rapprochés : Agent Cloud le 25, et version finale du litepaper IDE le 31. Le 30 mars 2026 marque un pic d'utilisation réseau (network utilization ATH selon Messari).

Le silence post-Q1 2025 est l'autre élément structurant du dossier. Plus de rapport Messari, plus de mise à jour revenue, plus d'explication. Le pourquoi — économique, narratif, ou les deux — est traité en section 5, là où l'audit on-chain remet les pendules à l'heure.

—

Cette analyse s'appuie sur quatre annexes sectorielles produites par le CDR :

- Deep Market DePIN Compute (cartographie sectorielle, comparatif concurrents directs),

- Deep Explication DePIN Compute (mécanique du marché et stack technique),

- Analyse TAM (taille réelle du marché adressable), et

- Deep Thèse DePIN Compute (frictions sectorielles et thèse consolidée).

Pour le verdict synthétique, la Deep Note CDR — le scoring pondéré sur neuf critères fondamentaux qui concluront cette analyse en un coup d'oeil.

Disclaimer Crypto Deep Research. Les analyses publiées par le CDR sont fournies à titre éducatif et informatif. Elles ne constituent pas un conseil en investissement personnalisé. Nous faisons tout pour transmettre une information juste, vérifiée et sourcée — des erreurs restent possibles : vérifiez par vous-même avant de conclure. Un token aux fondamentaux solides n'est pas nécessairement un bon investissement pour vous. Votre stratégie d'allocation doit être réfléchie en amont, avec des zones d'entrée et de sortie prédéfinies.

Sommaire

- Snapshot — 18 mai 2026

- Comment io.net fonctionne

- Supply-side : du collapse au rebond partiel

- L'IDE en détail : la réponse de l'équipe à son propre problème

- Black-out revenue, audit on-chain, verdict valuation

- L'équipe et la Foundation

- Tokenomics et trajectoire de dilution

- Agent Cloud : le produit qui pourrait changer la donne

- Communication et perception communautaire

- Les risques hiérarchisés

- Deep Note CDR

- Trois scénarios pour les 6 prochains mois + KPI

- Conclusion

1 — Snapshot — 18 mai 2026

Protocole io.net, token $IO (SPL Solana, contrat BZLbGTNCSFfoth2GYDtwr7e4imWzpR5jqcUuGEwr646K). Listings Binance, OKX, Kraken. Le perpétuel Coinbase est suspendu.

2 — Comment io.net fonctionne

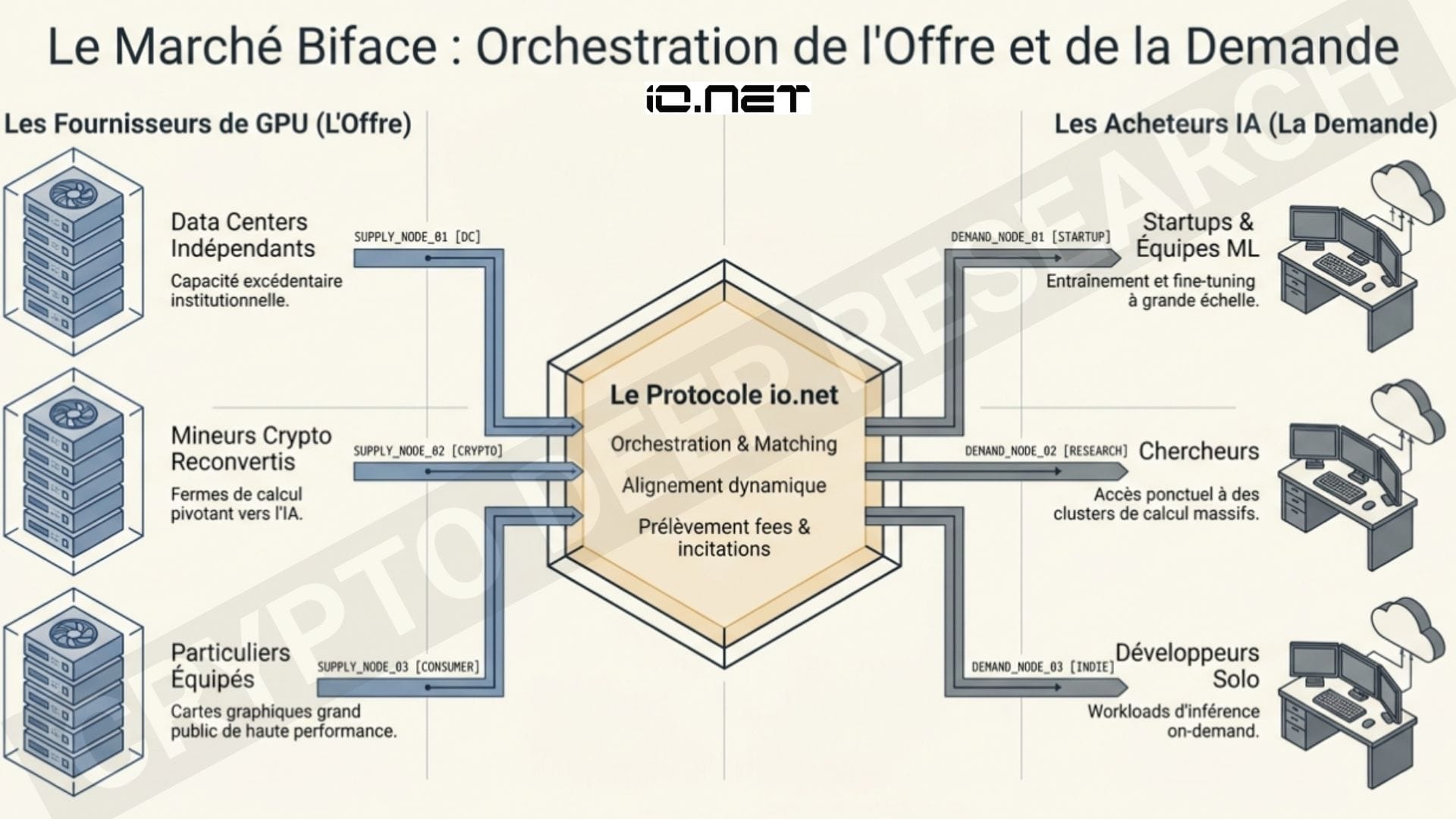

Marketplace biface. Deux côtés à servir, une infrastructure pour les faire se rencontrer. D'un côté, les fournisseurs de GPU : data centers indépendants, mineurs crypto reconvertis, particuliers équipés. De l'autre, les buyers AI : startups, chercheurs, équipes ML. Le protocole orchestre la rencontre, prend une fee, distribue des incitations.

La différenciation technique réelle n'est pas « crypto » mais infrastructurelle. io.net est bâti nativement sur Ray, le framework open-source de scaling de workloads ML maintenu par Anyscale. C'est ce qui permet d'agréger des GPUs hétérogènes, géographiquement dispersés, en clusters logiques capables d'exécuter de l'inférence et du fine-tuning sans gros refactoring côté client. La couche Solana sert le règlement, le scoring des suppliers, et le staking obligatoire — pas le compute lui-même.

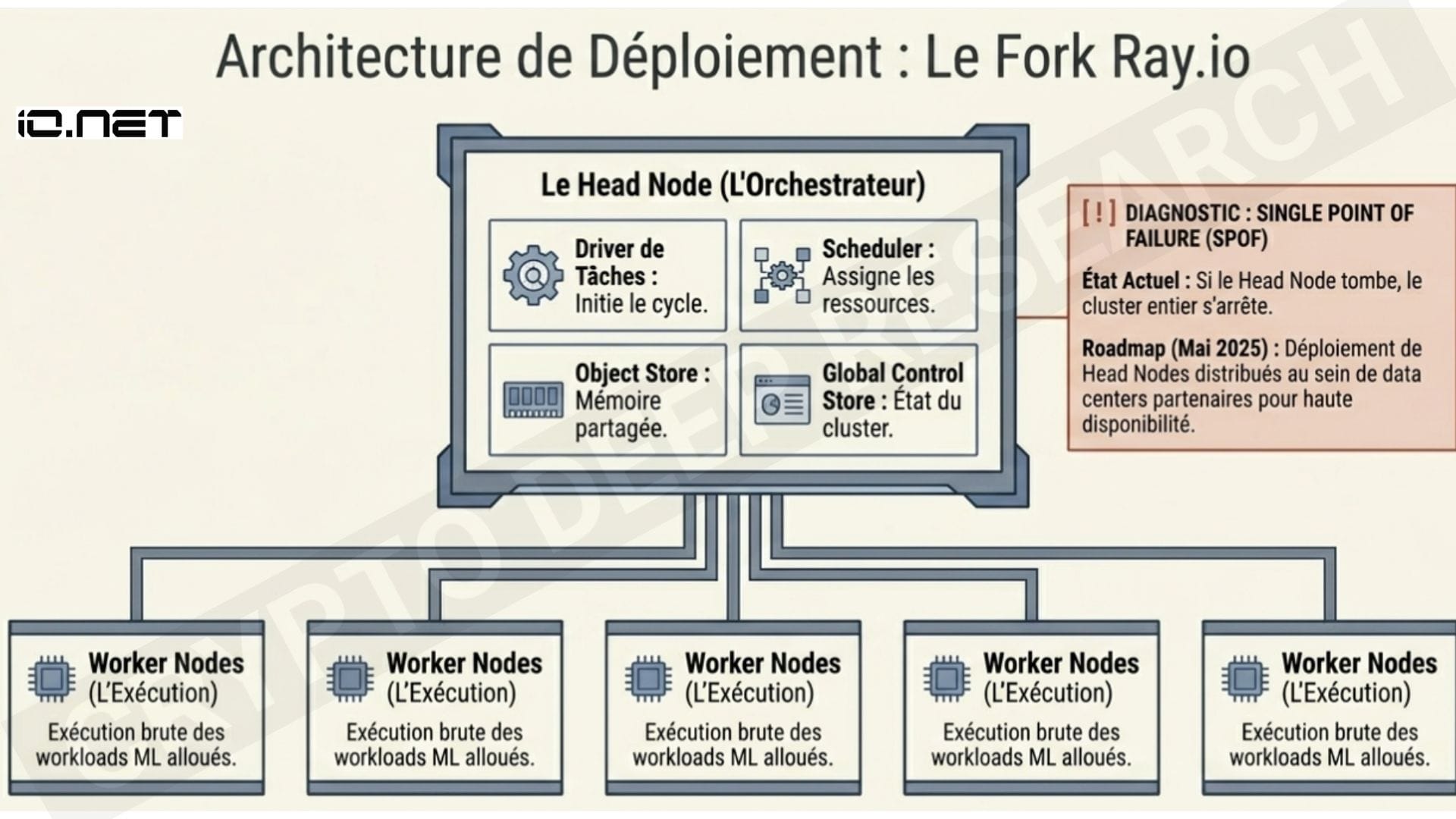

Concrètement : un head node orchestre (driver, scheduler, object store), des worker nodes exécutent. Si le head node tombe, le cluster s'arrête — single point of failure assumé par l'équipe, que le plan produit propose de distribuer dans des data centers partenaires (Messari, Understanding io.net, mai 2025). Deux preuves cryptographiques tiennent la fiabilité : Proof-of-Work (exécuté ~15 min par heure pour vérifier que la machine est bien celle annoncée) et Proof of Time-Lock (surveille en continu que le GPU loué ne sert qu'au workload du client). Échec à l'une des deux → exclusion des block rewards. Slashing pour les malicieux, avec un mois d'appel avant burn.

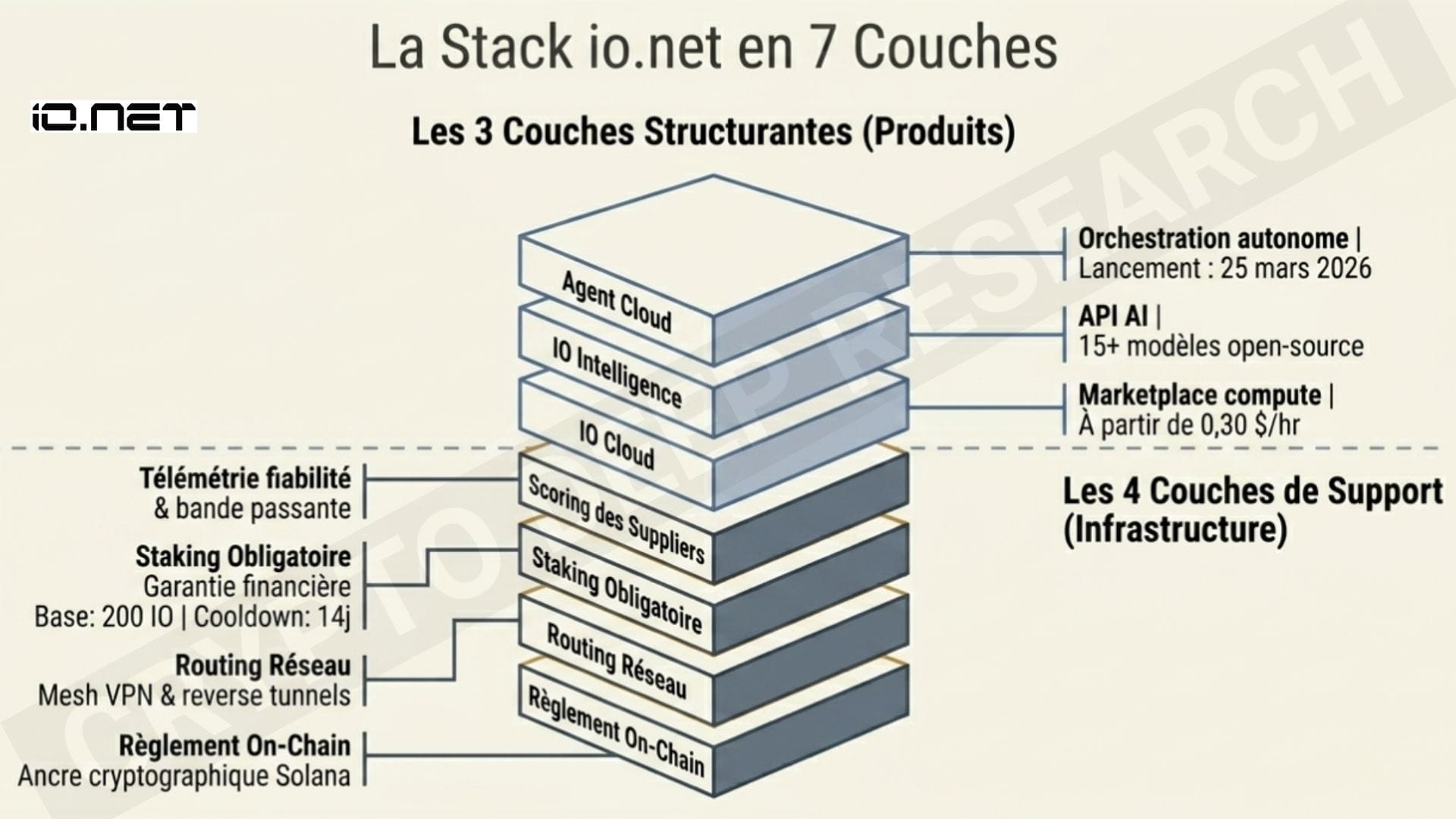

Trois couches structurent le produit : IO Cloud (marketplace compute, clusters Ray on-demand à partir de $0,30/hr), IO Intelligence (API AI exposant 15+ modèles open-source de Google, Microsoft, Alibaba, Mistral, DeepSeek, compatible OpenAI), et Agent Cloud (lancé le 25 mars 2026, traité en section 8). Les couches sous-jacentes supportent le scoring, le staking (base 200 IO par carte, cooldown 14 jours), le routing via mesh VPN, et le règlement on-chain.

Pricing et compliance

Sur une H100 SXM5 en cluster Ray, io.net affiche $1,19 par heure. Pour la même carte, AWS facture $3,93 et Azure $12,29.

Sources : pricing pages publiques, synthèse IntuitionLabs et GetDeploying.com, 24 mars 2026.

Nuance à pondérer. Le prix médian d'une H100 cloud est passé de >$8/hr début 2024 à $2,29–3,13 en 2026 — −65 % en deux ans. L'écart 10× tient encore face aux hyperscalers premium. Face aux Tier-2 (Together.ai, DigitalOcean, Akash), il fond. L'argument prix qui portait la thèse DePIN compute s'érode — on l'a détaillé dans notre Deep Market DePIN Compute.

L'écart structurel avec les hyperscalers s'établit autour de 10× sur le sticker price — soit la différence entre une H100 à $1,19 et la même H100 à $12,29 sur Azure. Ce delta est ce qui rend la promesse économique du DePIN compute concrète, malgres les 8 autres frictions, cette narrative ne disparaîtra pas par accident.

Compliance. io.net a obtenu sa SOC 2 (certification d'audit américaine sur la sécurité des données — référence enterprise standard) au Q1 2025 (type et firme d'audit non divulgués publiquement). C'est rare dans le DePIN, et ça ouvre la porte aux pilotes enterprise sans dérogation interne côté DSI client.

Nuance sur le « open source ». Le slogan « Open Source AI Infrastructure Platform » couvre rigoureusement les SDK, scripts worker-side et briques OSS upstream (Ray notamment), tous publics sur github.com/ionet-official. En revanche, le code décisionnel — scheduler d'allocation, scoring suppliers, fee logic, head node — n'apparaît dans aucun repo public à ce jour. Le qualificatif « open source » qualifie l'écosystème développeur, pas la machine économique. C'est de la plomberie qu'on ne peut pas auditer indépendamment. D'ailleurs, aucun audit externe n'a été révélé à ce jour — on y revient en section 10 sur la partie sécurité.

3 — Supply-side : du collapse au rebond partiel

Le réseau a perdu 87 % de sa capacité en douze mois, puis en a regagné +130 % en huit semaines. Aucun mystère dans l'effondrement — il était mécaniquement programmé par la tokenomique. La question suivante : qu'est-ce que vaut le rebond.

Le nombre de devices cluster-ready sur io.net a connu une trajectoire en deux temps. En Q1 2025, Messari documente 6 720 devices actifs. En mars 2026, l'IO Explorer affiche 847 : effondrement de 87 % en douze mois. Au 19 mai 2026, le même IO Explorer affiche 1 944 devices : +130 %. Le réseau reste 71 % sous le pic Q1 2025, mais il n'est plus en chute libre — il a rebondi.

Mécaniquement, cette chute n'a aucun mystère. Entre janvier et juin 2025, le prix observé d'IO s'effondre — de ~$3 à ~$0,71. À ce niveau, les payouts en token aux fournisseurs ne couvrent plus les coûts opérationnels (électricité, amortissement, bande passante). Moins de suppliers, moins de capacité, moins de clients servis, moins de revenue, prix qui baisse encore.

Le rebond mars → mai coïncide temporellement avec deux annonces : Agent Cloud (25 mars) et version finale du litepaper IDE (31 mars). Deux lectures cohabitent : soit des suppliers reviennent en spéculation sur la perspective d'un paiement stabilisé en USD post-IDE, soit afflux de capacité temporaire pour absorber le pic d'utilisation du 30 mars (ATH réseau). Soit un mix. Ce qui est certain : la trajectoire supply-side a inversé son signe.

Notons que io.net a documenté publiquement, dans son propre litepaper, la spirale de mort qu'elle a traversée en 2025. C'est rare dans le DePIN, où la norme (pour beaucoup) est de maquiller plutôt que d'admettre.

Il reste tout de même le gap marketing/réalité. La homepage io.net affiche toujours « 30 000+ GPUs ». L'IO Explorer en affiche 1 944 — un facteur 15× entre les deux chiffres. Les deux ne mesurent pas la même chose : « 30 000+ » est un cumul historique de GPUs ayant un jour été vérifiés ; 1 944, ce sont les devices actuellement online, stakés, prêts à servir un workload. La nuance est techniquement valide. Mais un affichage homepage qui ne précise pas est trompeur de fait pour quiconque arrive sur le site sans connaître la distinction.

Le collapse n'était pas un mystère. C'était la conséquence mécanique d'un modèle d'émissions fixes dans un marché baissier. Et l'équipe l'a bien compris : c'est pourquoi elle cherche à recopier de près ou de loin le fonctionnement économique de $RENDER, ou celui de $AKT qui est aussi en transition. L'IDE — la refonte tokenomique en développement chez io.net — est censé, une fois livré, mettre un terme à cette boucle infernale et apporter une vraie solution pour tous les acteurs du protocole. On le décortique dans deux sections.

Mais avant de regarder la solution, il faut finir de mesurer le problème. Qu'en est-il du revenue qui le finance ? La réponse n'est pas dans les rapports Messari. Elle n'est pas non plus dans les communiqués io.net. Il faut aller la chercher soi-même.

4 — Black-out revenue, audit on-chain, verdict valuation

Aucun rapport Messari sur io.net depuis Q1 2025. Aucune communication trimestrielle de l'équipe sur la revenue. Douze mois de silence sur le seul indicateur qui compte vraiment.

Ce qui s'est passé pendant cette fenêtre, on doit aller le chercher nous-mêmes dans l'IO Explorer. Et ce qu'on y trouve ne ressemble pas à la communication officielle.

Ce qui était documenté jusqu'en Q1 2025. io.net a eu des clients qui ont payé. Leonardo.Ai a scalé de 14 000 à 19 millions d'utilisateurs avec −50 % de coût GPU vs le setup précédent ; le CTO co-fondateur Peter Runham signe le quote officiel. FrodoBots / UC Berkeley ont opéré 66 jours sans panne avec une réduction de coût documentée de 92,8 % vs AWS. Les intégrations Q1 2025 confirmées par Messari incluent KREA, Leonardo.Ai, Nexus Labs, Mira Network et Injective. Les compute hours sont multipliés par cinq entre septembre 2024 et janvier 2025 — de 1,39M à 7,11M (Nansen). La traction historique n'est pas une fiction.

Où s'arrêtent les données. La dernière donnée de revenue trimestrielle tierce-vérifiée date de mai 2025 — le rapport Messari Q1 2025 IR, qui documente $5,7M sur le trimestre (run-rate $22,8M, +82,6 % QoQ). Après ? Plus rien. Pas de Q2 2025, pas de Q3, pas de Q4, pas de Q1 2026. Messari, qui maintenait un Institutional Relations Report trimestriel pour io.net, a cessé son tracking sans explication publique. Le silence en lui-même est une donnée.

Une lecture motivationnelle s'impose. Maintenir une couverture institutionnelle continue chez Messari — Institutional Relations Reports trimestriels avec accès analyste dédié — représente, selon CDR, un coût annuel estimé entre $45 000 et $105 000 selon le niveau de service. À ce prix, et avec une revenue en déclin sur la même fenêtre (collapse devices 6 720 → 847 entre Q1 2025 et mars 2026), couper la dépense est un arbitrage économique cohérent. Plus cohérent encore : une publication trimestrielle continue aurait acté publiquement la baisse, trimestre après trimestre. À double tranchant — surtout pour un protocole dont l'infrastructure narrative reste la principale ligne de défense réputationnelle.

Ce qui est observable, en revanche, est plus révélateur que le silence lui-même. Messari a cessé de publier sur io.net pendant tout le déclin (Q2 2025 à Q1 2026, quatre trimestres consécutifs de non-publication). Et Messari a repris — sur des sujets choisis, pas sur les revenues. Le rapport IDE de janvier 2026, le rapport Understanding io.net de mai 2025 (avant le black-out revenue), apparaissent encore. Mais aucun Institutional Relations Report trimestriel n'a été republié sur la fenêtre déclin. La communication sélective n'est pas une absence de communication — c'est un choix de communication. On parle du relancement marketing stratégique (IDE, Agent Cloud, narrative AI agents). On ne parle pas (encore) de revenue.

Cette lecture reste hypothétique — aucune confirmation publique d'io.net ni de Messari sur la motivation exacte. Mais c'est l'explication la plus économe en hypothèses au vu des faits observables : un protocole qui maîtrise son budget de communication, qui sait quels sujets méritent encore d'être amplifiés et lesquels doivent être laissés au silence. C'est le pattern d'une équipe excellente en marketing. Pas d'une équipe transparente sur sa trajectoire commerciale. On y revient en section 9.

Le claim « $20M » auto-déclaré : ce que disent les données on-chain

Le 21 octobre 2025, un communiqué io.net relayé par Coingabbar, Phemex et KuCoin publie : « $20M in annualized verifiable on-chain revenue ». L'architecture est techniquement on-chain (contrat SPL queryable publiquement). C'est donc normalement vérifiable. La question est : que montrent ces données quand on les inspecte effectivement, sept mois plus tard ?

Réponse depuis l'IO Explorer au 19 mai 2026. Le Total Network Earnings cumulé depuis le launch (juillet 2024) affiche $23 989 388.

Le Today's Network Earnings affiche $7 313 : run-rate annualisé brut $2,67M. La trajectoire mensuelle est en baisse nette depuis novembre 2025 : ~$700K (Nov 25) → ~$680K (Déc) → ~$580K (Jan 26) → ~$450K (Fév) → $226 681 (Mar, point bas) → ~$370K (Avr, rebond partiel).

Deux constats arithmétiques se renforcent.

Premier — l'incohérence de l'« annualized ». Pour soutenir $20M annualisés, il faudrait ~$1,67M de TNE/mois. Novembre 2025, le mois le plus élevé de la fenêtre observable, plafonne à $700K — soit un run-rate de $8,4M, plus du double sous le claim. La lecture cohérente : le « $20M » est un cumulatif depuis launch, pas un revenue annualisé courant.

Deuxième — « earnings » n'est pas « revenue ». L'IO Explorer indique ~14 317 $IO/jour distribués aux workers, soit ~$1 689/jour de token subventionné par les émissions de token (on deep-dive cela dans la section tokenomique). Sur un TNE de $7 313/jour, ~20-25 % est de l'émission de token pure, une inflation qui finance les workers et les motive à rejoindre le réseau, pas du cash client. Donc ~$5 600/jour de cash réel. Sur lequel le protocole ne capte que 0,25 % — soit ~$14/jour, ~$5 100/an au run-rate actuel.

Pour nous un revenue protocolaire, c'est ce que le protocole capte via fees — pas ce qui transite par lui. Donc « $20M annualized » est trois ordres de grandeur en dessous...

Ce que ça veut dire concrètement. À $44M de market cap, le marché ne paie pas pour les fundamentals actuels — à ~$5 100/an de revenue protocolaire réellement capté, n'importe quel multiple devient absurde. Le marché paie pour une optionalité, une seule : que l'IDE, en activant le take-rate ≥ 50 % post-suppliers prévu pour Q2 2026, transforme cette captation insignifiante en mécanique de burn structurelle. La vraie question n'est donc pas « io.net est-il sous-valorisé sur les chiffres actuels ? ». Elle est « le pari IDE va-t-il convertir un GMV résiduel en capture de valeur token ? ». C'est précisément le mécanisme qu'on décortique maintenant.

5 — L'IDE en détail : la réponse de l'équipe à son propre problème

On vient de voir un protocole qui a transité des millions mais n'en capte que quelques milliers, et qui ne publie plus rien sur sa revenue depuis 12 mois. La question devient brutale : comment ça se renverse ?

C'est le changement qui pourrait faire renaître de ses cendres un protocole voué à mourir avec une telle tokenomique. C'est l'ambition de l'IDE. Reste à savoir si ce qui est techniquement défendable sur papier survivra au déploiement, à la transparence, et à la traction.

TNE et IDE : deux objets à ne pas confondre

Deux notions critiques à séparer avant tout le reste.

Le TNE (Total Network Earnings) est le montant payé par les buyers aux suppliers. C'est le volume transactionnel brut (GMV — Gross Merchandise Value), pas du protocol revenue. L'analogie correcte : ce que les passagers paient à Uber, pas ce qu'Uber garde.

Le protocol revenue actuel se résume à 0,25 % du TNE (la reservation fee), soit environ $14 000 par trimestre (calcul indicatif sur la base Q1 2025). La facilitation fee de 2 % qui devait s'appliquer aux paiements USDC est currently being waived (Messari).

À cette échelle, l'accrual du token (la captation de valeur par le token) est quasi nul.

L'IDE (Incentive Dynamic Engine) est le moteur qui transforme ce zéro en au moins 50 % du revenue post-suppliers, redirigé vers un mécanisme de buyback + burn. Important pour la suite : l'IDE change le ratio que le protocole capte. Il ne change pas la base sur laquelle il le capte. À take-rate 50 % sur le TNE actuel ($2,7M annualisé), la captation passe de ~$5 100/an à ~$1,35M/an — un saut significatif, mais qui reste loin des montants nécessaires pour brûler les 150M IO annoncés. La condition cumulative est explicite : il faut l'IDE et la remontée du TNE. On y revient dans le détail des mécanismes.

Les quatre mécanismes

Paiement stabilisé en USD. Au lieu de payer les suppliers un nombre fixe de tokens, le protocole calcule chaque heure un objectif de paiement en dollars par GPU actif. Le nombre de tokens distribués s'ajuste mécaniquement au prix d'$IO : plus de tokens si IO baisse, moins si IO monte. Le supplier touche un revenu prévisible. Le risque prix migre du supplier vers le réseau. C'est précisément ce qui aurait évité l'exode supply-side de 2025.

Système dual-vault. Deux réservoirs liés. Le Reward Vault contient les $IO disponibles pour distribution future aux suppliers. Le Fee Vault capte en temps réel les fees utilisateurs payées en USDC. Quand le Reward Vault s'épuise, le Fee Vault sert à le recharger — en rachetant du $IO sur le marché. C'est ce flux Fee Vault → Reward Vault qui crée une pression acheteuse structurelle absente jusqu'ici. L'usage réel devient demande mécanique pour le token.

Burn ≥ 50 % du revenue post-suppliers. L'objectif déclaré dans le litepaper : « targeting the removal of 150M+ $IO from supply » — soit 18,75 % du max supply de 800M. Cible non datée — objectif cumulé.

Indicateur de santé ψ (sustainability ratio). Une seule métrique à retenir post-lancement : le ratio entre ce que le protocole encaisse en fees et ce qu'il doit payer aux suppliers. ψ > 1 → le système s'auto-finance, le vault grossit, le burn devient possible. ψ < 1 → puisage dans les réserves. C'est le seul chiffre que tout investisseur sérieux devra suivre une fois le moteur live. On y reviendra dans la partie sur les KPIs.

Stress tests et inconnue critique

Le rapport IDE de Messari (janvier 2026) documente que les simulations résistent à un crash prix de −50 % (absorbé par doublement temporaire des émissions) et à une chute de demande de −55 % (tirage du Reward Vault). Le système ne casse pas dans ces deux scénarios. Le risque résiduel : si le sous-pricing chronique persiste, les réserves se vidangent et la Foundation doit intervenir manuellement sur les paramètres centraux.

L'inconnue critique non levée : le take-rate (part du TNE prélevée par le protocole avant le buyback + burn) effectif post-IDE n'est pas publié. Pour brûler les 150M IO annoncés en un an au prix actuel ($0,134), il faudrait un TNE annuel d'environ $40,2M — soit près de 3,5× le run-rate Q1 2025. Hors d'atteinte sur 12 mois. Étalé sur deux ans, ~1,8× suffit. Sur cinq ans, 0,7×. L'efficacité dépend autant de l'horizon que du niveau de revenue, et la promesse « 150M+ burned » ne fait sens qu'à condition de connaître le take-rate et la cadence. Sans ces deux nombres publiés, c'est une promesse non-falsifiable.

Le piège analytique à signaler

L'IDE est self-regulating sur ses variables d'ajustement (burn, émission), mais centralisé sur ses paramètres : ROI cible, take-rate, seuils de burn — tous fixés discrétionnairement par la Foundation, sans gouvernance on-chain. Le système réduit un vecteur de risque ancien (dilution mécanique) et en introduit un nouveau (gouvernance opaque sur paramètres centraux). L'autorégulation n'est pas l'autonomie.

Ce que CDR retient. L'équipe a identifié le problème exact de son propre modèle, l'a documenté publiquement, et propose un mécanisme techniquement défendable.

Trois choses détermineront si la promesse se transforme en réalité :

- la qualité du déploiement technique à venir (un mécanisme dual-vault avec buyback automatisé en USDC sur Solana n'est pas trivial à livrer sans bug),

- le take-rate publié (sans ce chiffre, le burn reste une promesse non-falsifiable),

- et la traction réelle (un IDE parfaitement implémenté sur un TNE en déclin produit un burn marginal — la base démontrée en section 4 est précisément ce qu'il faut faire remonter).

Aucun des trois n'est garanti. Aucun des trois n'est connu à date. La vraie question derrière tout cela : l'équipe arrivera-t-elle à son objectif ? On y revient aussi en section 12.

6 — L'équipe et la Foundation

Trois CEO en dix mois. Le troisième cumule CEO + CTO. Et c'est la Foundation, présidée par le CEO précédent, qui contrôle les paramètres économiques qui détermineront si le pari investissement marche.

Gaurav Sharma est CEO et CTO depuis avril 2025. Vingt ans d'engineering scaling — eBay Bangalore, cinq ans à Agoda Bangkok jusqu'à Senior Director Engineering, deux ans chez Binance sur la plateforme AI-driven KYC. Rejoint io.net comme CTO en juin 2024 — au moment exact du TGE —, promu CEO onze mois plus tard. Le cumul CEO + CTO concentre la décision technique mais signale l'absence d'un second senior à ce niveau. Le profil dit ce que la Foundation pense être le problème d'io.net : un problème d'exécution technique (IDE à livrer, scoring à fiabiliser, supply-side à stabiliser), pas un problème de positionnement marché.

Le passé Shadid mérite d'être nommé. Ahmad Shadid, fondateur et premier CEO, a démissionné le 9 juin 2024 — deux jours avant le TGE — en reconnaissant lui-même des « allegations regarding my past ». Deux fronts identifiés à l'époque : misreporting de métriques GPU pré-TGE (post-mortem invoquant un « Sybil attack », contesté publiquement par Greg Osuri et Martin Shkreli), et selon The Block, implication passée dans des projets crypto arabophones. Decrypt a documenté cinq mois plus tard une six-figure severance. Shadid pilote aujourd'hui O.XYZ et a engagé $130M en tokens IO à sa O Foundation — il reste, via cette structure tierce non-gouvernée, un holder significatif et non-aligné (libération attendue ~juin 2028).

Tory Green, co-fondateur et Foundation Chair depuis avril 2025, est un profil finance (Stanford, West Point, Oaktree, Disney). Pas tech. Mais attention à la lecture facile : dire qu'il est « en retrait sur l'opérationnel » est trompeur. En tant que Chair de l'IOG Foundation, c'est lui et son board qui gardent le contrôle ultime des paramètres économiques de l'IDE — take-rate, ROI cible, seuils de burn. Sharma exécute, Green arbitre les variables qui détermineront si le pari investissement marche.

Board d'advisors dominé par profils policy — Lord Ed Vaizey (House of Lords UK) et Max Baucus (ex-sénateur US, ex-ambassadeur en Chine), tous deux également advisors du Binance Global Advisory Board. L'équipe a choisi de construire une caution policy plutôt qu'une caution tech ou crypto-native operator. Ça dit quelque chose sur la priorité de la Foundation : préparer un terrain réglementaire, pas durcir le produit.

Risque key-person Sharma — deux signaux à monitorer. Un changement de titre sur son LinkedIn (CEO → advisor, ou disparition mention io.net), ou une absence prolongée d'apparition publique (60+ jours de silence quand il était très actif sur TOKEN2049, Super AI Singapore et podcasts en 2025) — signaux avancés avant communication officielle.

Le point le plus structurant n'est pas l'équipe — c'est ce qu'elle contrôle. Messari écrit : « A commercially reasonable search found no formal community governance system. » Aucune gouvernance on-chain. Le token IO ne confère aucun droit de vote. La Foundation s'est réservé le droit de modifier unilatéralement scoring et allocation des récompenses. Tout investisseur achetant $IO transfère implicitement à Tory Green et au board IOG la décision discrétionnaire sur les paramètres clés post-IDE — aucun n'est publié à ce jour. io.net est, de facto, un protocole centralisé avec une infrastructure distribuée et une feuille de route économique propriétaire.

7 — Tokenomics et trajectoire de dilution

Chaque mois, 13,29M de tokens sont libérés — l'équivalent de 4 % du market cap en pression vendeuse structurelle. Et chaque mois, la fee de 0,25 % génère ~$14K de protocol revenue. Le rapport entre les deux dit tout du déséquilibre actuel.

Le calendrier d'émissions du token IO court sur 20 ans. Le max supply de 800M se décompose en 500M de total supply genesis (alloués au TGE de juin 2024) plus 300M d'émissions réseau étalées sur 20 ans en récompenses suppliers. Les unlocks investisseurs et team appartiennent aux 500M genesis ; l'inflation programmée des 300M restants finance les payouts compute.

La circulating supply est passée de 95M au TGE à 333,52M au 18 mai 2026 (41,69 % du max). Au rythme actuel observé (CryptoRank, Tokenomist), environ 13,29M de tokens sont libérés chaque mois — soit ~$1,78M au prix actuel, ~4,0 % du market cap en pression vendeuse structurelle mensuelle.

Sur 12 mois, ce rythme produit une dilution mécanique de +48 % de la circulating actuelle. La projection Tokenomist totale, qui ajoute émissions réseau et unlocks ecosystem, ressort autour de 525–540M IO d'ici mai 2027 (+57 à +62 %). Sur 18 mois, on tend vers +75 % en projection complète.

Et pendant ce temps, l'accrual du token est quasi nul : seule la reservation fee de 0,25 % est active, soit environ $14 000 de protocol revenue par trimestre. Aucune facilitation fee active pour générer de la pression acheteuse compensatrice. Le rapport est de l'ordre de 130× en faveur de la pression vendeuse mensuelle face au revenue trimestriel capté.

La répartition initiale accentue le risque structurel :

Les dix plus gros wallets concentrent 77,43 % du max supply, dont 34,28 % pour le wallet n°1 — très probablement un contrat de trésorerie projet, pas un acteur discrétionnaire. Les investisseurs early (Seed + Series A) atteindront environ 30 % de la circulating supply d'ici fin 2027. Leur cost basis implicite (~$0,38–$0,50 selon le round) est de 2,8 à 3,7 fois le prix actuel — ils sont donc massivement en perte (−64 à −73 %). Leur comportement à la sortie du vesting est l'inconnue stratégique majeure du calendrier.

L'IDE est l'unique mécanisme structurel annoncé pour transformer cette équation. Sans IDE effectif (et avec un take-rate suffisant), le token IO est structurellement condamné par sa propre tokenomique. Le calendrier ne lui laisse pas le choix.

Note pour la suite. Les early backers Seed et Series A ne sortent pas complètement avant fin 2027. Ce qui veut dire deux choses : un, ils ont du temps pour attendre que le pari IDE + Agent Cloud se résolve avant de capituler ; deux, si l'équipe livre dans cette fenêtre, c'est le moment où l'amplification narrative (section 9) rencontre une thèse fondamentale qui tient. C'est précisément ce qu'Agent Cloud pourrait débloquer.

8 — Agent Cloud : le produit qui pourrait changer la donne

Un protocole DePIN qui parle nativement le langage des agents AI autonomes, deux mois avant que le narratif Agent AI ne devienne le récit dominant du cycle. C'est exactement le type de positionnement qui se paie cher quand la donnée d'adoption tombe. À 54 jours post-launch, cette donnée n'existe pas encore.